Persoonlijke Financien (PF), een pleidooi voor een nieuw vak. Je leert van alles op school, behalve hoe je om moet/kan gaan met je geld. Waarom eigenlijk niet?

foto: Naarden 7 aug. 2022, 22,5 km wandeling van Bussum naar Weesp.

—

Vandaag liep ik langs een verboden-te-parkeren-verkeersbord en ineens dacht ik: ‘Pi r kwadraat’. Wat een vreemde gedachte, dacht ik. Vreemd maar wél waar.

De straal* van het bord heb ik niet gemeten, maar áls ik dat had gedaan had ik de oppervlakte van dat bord kunnen berekenen. En dit alles omdat ik de formule geleerd heb van mevrouw Oudshoorn op de middelbare school – ergens in de vorige eeuw.

Het vak Persoonlijke Financiën

We leren Nederlands, Engels, Frans, natuurkunde, scheikunde, wiskunde, economie, maatschappijleer, en in sommige zelfs Grieks, Latijn of zelfs Chinees. Vakken waarmee je, als het goed is, een vak kunt leren waarmee je geld kunt verdienen. En we leren dus onder andere hoe je de oppervlakte berekent van een rond plat voorwerp. Maar wat we NIET op school leren is hoe je omgaat met het geld dat je verdient. En dat is vreemd.

Mijn eyeopener kwam pas vrij laat, iets van tien jaar geleden, toen ik 43 was. Net als iedereen fantaseerde ik wel eens over voldoende geld hebben om met pensioen te gaan, om te doen wat ik wilde doen, om onafhankelijk te zijn van een baan of een eigen onderneming. Maar ik dacht dat dat onmogelijk was tenzij je geluk hebt én heel hard werkt of in ieder geval doorgaat tot je 67e.

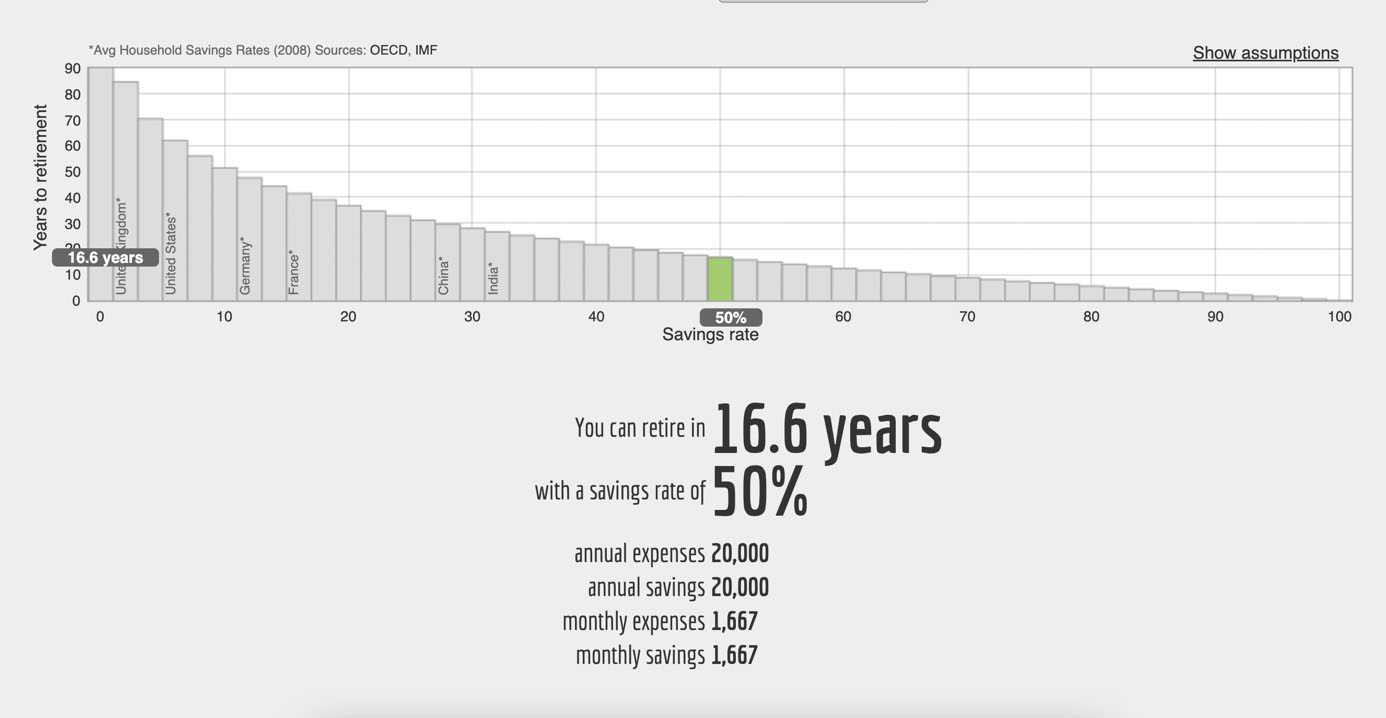

Tot ik leerde dat iedereen over 16 jaar met pensioen kan, ongeacht het salaris dat hij of zij verdient.

Wat? Ja iedereen. Bron

De enige twee factoren die bepalen wanneer jij met pensioen kan is 1) het percentage van je netto inkomen dat je spaart (en belegt) en 2) het rendement dat je gemiddeld hebt over je gespaarde geld.

Als je 0% van je netto inkomen spaart zul je nooit met pensioen kunnen en zul je je hele leven moeten blijven werken. Tot je dood. Dat lijkt me logisch. Tenzij een externe partij voor jou spaart. Bijvoorbeeld een pensioenfonds, de regering (AOW), ouders etc. Aan de andere kant, als je 100% van je inkomen spaart en je leeft op de één of andere manier gratis, kun je direct met pensioen. De meesten van ons zullen er ergens tussenin zitten. Zodra je begint te sparen en dat geld belegt, begint dat geld opeens zelf ook geld te verdienen. Al snel krijg je rendement op rendement en groeit je geld exponentieel. En zodra dat rendement per jaar voldoende is om van te leven ben je vrij!

Dus als je nu eens een redelijk (groot) deel van je netto inkomen kunt sparen, zeg 50%, en je leeft van de andere 50%, dan kun je, ongeacht je levensstijl en/of inkomen na plusminus 16,6 jaar met pensioen.

Bizar!

Natuurlijk, 50% sparen is niet niks.

En misschien moet je (flink) wat levensstijl-aanpassingen maken. En laten we eerlijk zijn, een beetje geluk komt er altijd wel bij kijken. Plus, om dit voor elkaar te krijgen zijn er wel wat aannames gemaakt, zoals dat het rendement op het gespaarde geld jaar na jaar 5% is. Maar vanaf nu is het dus wel een keuze. Je weet nu dat de kans aanzienlijk is dat je over plusminus 16,6 jaar met pensioen kan als je 50% van je netto inkomen spaart.

Bij mij viel dit kwartje pas toen ik 43 was. Hoe zou het zijn als ik dit, tijdens het vak Persoonlijke Financiën op de middelbare school zou hebben geleerd?

Het is 1994, ik ben 25. De eerste dag van mijn eerste baan. Stikzenuwachtig fiets ik naar N&G Computers in Zeist. Ik zie een rond verkeersbord. Binnen de ronde rand lees ik in het zwart 50. Ineens zie ik Herman de Waaier voor me, leraar PF (Persoonlijke Financiën) in de 5e klas. ’50, hmmm, als ik 50% van mijn inkomen zou sparen ben ik op mijn 42e vrij. Wat een vreemde gedachte, denk ik. Vreemd maar wél waar.

Bij wie moet ik eigenlijk zijn voor een idee voor een nieuw vak op de middelbare school?

* De straal (R) van een cirkel, bol, cilinder is de afstand van een willekeurig punt op de rand van de cirkel (of bol, of cilinder) tot het middelpunt. (Wikipedia)

No reacties